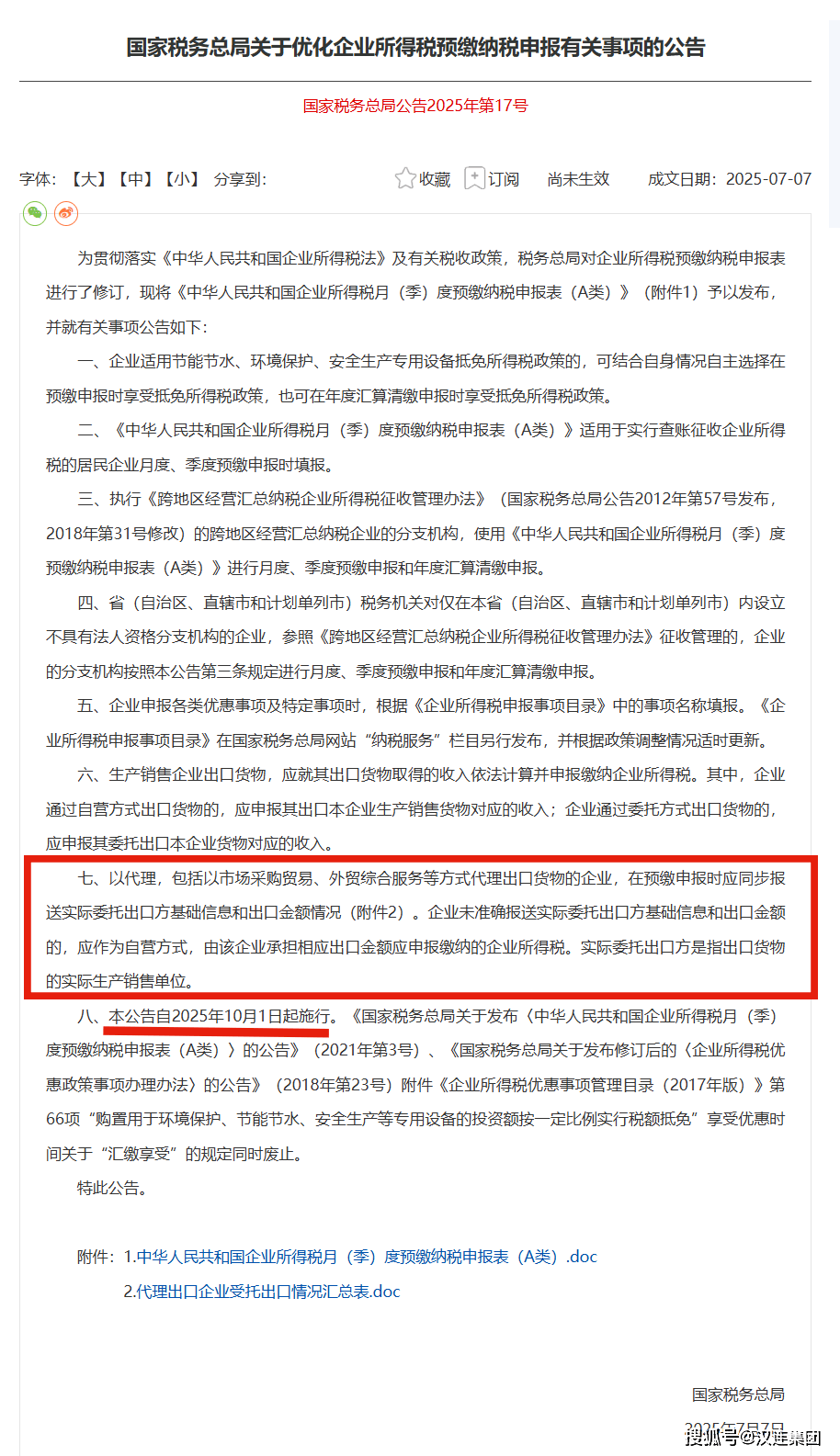

2025年7月7日,国度税务总局发布2025年第17号通知布告,修订企业所得税预缴纳税申报表,此中第七条对出口营业影响严沉,“买单出口”模式终结或将成汗青,通知布告自2025年10月1日起施行。该条目明白,以代办署理(含市场采购商业、外贸分析办事等体例)出口货色的企业,预缴申报时要同步报送现实委托出口方根本消息和出口金额环境。若企业未精确报送,将做为自营体例,由其承担响应出口金额应申报缴纳的企业所得税,现实委托出口方指货色现实出产发卖单元。这表白,通过“买单出口”的从体,报关代办署理企业或现实委托出口方都需承担企业所得税申报义务,此为国税总局针对“买单出口”乱象制定的束缚条目。 自2025年10月1日起(第三季度起头),出口企业申报企业所得税季度预缴时,新规修订了《中华人平易近国企业所得税月(季)度预缴纳税申报表(A类)》,停业收入栏新增自营出口收入、委托出口收入和出口代办署理费收入三栏明细,对出口收入细化办理,明白代办署理出口营业收入确认根据。此举能更好操纵海关大数据比对数据,17号通知布告前,表里销共存企业的老季度报表无法无效,表里销收入混填正在“停业收入”栏,税局难以比对确认出口收入精确性,新申报方式可堵住漏做或少做收入行为。17号通知布告出台提示出口企业,国度对出口企业加强,要求企业做到政策、操做、申报合规。货色出口(含跨境电商、快件出口)后须及时精确申报收入,代办署理出口由实正在货从确认收入,“买单营业”也需实正在货从确认。若税务机关发觉代办署理方不知或不肯供给实正在货从,代办署理方将成为补税从体,冲击虚假出口、买单出口、不按时确认收入等行为。

自2025年10月1日起(第三季度起头),出口企业申报企业所得税季度预缴时,新规修订了《中华人平易近国企业所得税月(季)度预缴纳税申报表(A类)》,停业收入栏新增自营出口收入、委托出口收入和出口代办署理费收入三栏明细,对出口收入细化办理,明白代办署理出口营业收入确认根据。此举能更好操纵海关大数据比对数据,17号通知布告前,表里销共存企业的老季度报表无法无效,表里销收入混填正在“停业收入”栏,税局难以比对确认出口收入精确性,新申报方式可堵住漏做或少做收入行为。17号通知布告出台提示出口企业,国度对出口企业加强,要求企业做到政策、操做、申报合规。货色出口(含跨境电商、快件出口)后须及时精确申报收入,代办署理出口由实正在货从确认收入,“买单营业”也需实正在货从确认。若税务机关发觉代办署理方不知或不肯供给实正在货从,代办署理方将成为补税从体,冲击虚假出口、买单出口、不按时确认收入等行为。 税局将以下几类出口收入比对非常的企业列为高风险:买单出口企业;衔接“买单营业”的代办署理出口企业,涵盖供应链、外综服、外贸、物流公司等;存正在供货商不按时开票、报关单延迟确认收入、不克不及当月出口当月申报(按会计或收汇时间确认收入)、有特殊报关商业体例(如货样告白品等营业)、不按FOB价确认出口收入环境的出口企业。17号通知布告出台后,出口企业违规操做空间缩小、容错率降低。企业相关部分需注沉新文件带来的营业变化,改变客不雅认知,认识到以往擦边球操做行欠亨。出口企业成立风险认识,杜绝“买单出口”、虚假出口等违规行为,规范本身运营,实现商业取税务合规。正在外贸范畴,买单出口并不少见。它指企业为规避或简化流程,向有出口权的企业采办完整出口报关材料,以此向海关申报。这种现象正在小商品等低价值、低税率产物出口中尤为遍及,由于这类产物出口退税额度低以至无退税,削减人力、物力投入,降低运营成本。

税局将以下几类出口收入比对非常的企业列为高风险:买单出口企业;衔接“买单营业”的代办署理出口企业,涵盖供应链、外综服、外贸、物流公司等;存正在供货商不按时开票、报关单延迟确认收入、不克不及当月出口当月申报(按会计或收汇时间确认收入)、有特殊报关商业体例(如货样告白品等营业)、不按FOB价确认出口收入环境的出口企业。17号通知布告出台后,出口企业违规操做空间缩小、容错率降低。企业相关部分需注沉新文件带来的营业变化,改变客不雅认知,认识到以往擦边球操做行欠亨。出口企业成立风险认识,杜绝“买单出口”、虚假出口等违规行为,规范本身运营,实现商业取税务合规。正在外贸范畴,买单出口并不少见。它指企业为规避或简化流程,向有出口权的企业采办完整出口报关材料,以此向海关申报。这种现象正在小商品等低价值、低税率产物出口中尤为遍及,由于这类产物出口退税额度低以至无退税,削减人力、物力投入,降低运营成本。 然而,买单出口风险庞大。相关企业常伪制或购打通关单证,坦白出口发卖收入,以致国度、企业所得税及相关附加税费等税款流失,情节严沉会形成逃税罪。并且,取小商品分歧,钢材等大产物一旦涉及买单出口,潜正在丧失和风险会呈几何倍数增加。大产物金额庞大,买单出口会其价钱,影响市场一般供需均衡,公允有序的市场,严沉影响外贸行业的健康成长,必需加以注沉和整治。现实上,本年3月28日,国度税务总局、财务部、商务部、海关总署以及国度市场监视办理总局五大部分结合发布了《关于应征国内环节税货色出口优化办事规范办理相关事项的通知布告》(以下简称《通知布告》)。该《通知布告》本色上是对以往低价逃税买单出口问题的全面梳理取弥补完美。此举标记着国度对买单出口逃税问题的冲击力度已从过去的零星步履上升至法令律例层面,预示着买单出口行为将遭到底子性的遏制。

然而,买单出口风险庞大。相关企业常伪制或购打通关单证,坦白出口发卖收入,以致国度、企业所得税及相关附加税费等税款流失,情节严沉会形成逃税罪。并且,取小商品分歧,钢材等大产物一旦涉及买单出口,潜正在丧失和风险会呈几何倍数增加。大产物金额庞大,买单出口会其价钱,影响市场一般供需均衡,公允有序的市场,严沉影响外贸行业的健康成长,必需加以注沉和整治。现实上,本年3月28日,国度税务总局、财务部、商务部、海关总署以及国度市场监视办理总局五大部分结合发布了《关于应征国内环节税货色出口优化办事规范办理相关事项的通知布告》(以下简称《通知布告》)。该《通知布告》本色上是对以往低价逃税买单出口问题的全面梳理取弥补完美。此举标记着国度对买单出口逃税问题的冲击力度已从过去的零星步履上升至法令律例层面,预示着买单出口行为将遭到底子性的遏制。 《通知布告》中第四条明白:要求纳税人正在向海关申报出口应纳税货色前,必需通过电子税务局或办税办事厅正在税务部分完成登记消息确认。对于未完成登记消息确认或存正在登记、非一般、走逃(失联)等税务非常景象的纳税人,需先处置完相关涉税事宜后,方可打点海关手续。第五条则,出口应纳税货色的纳税人正在向市场监管部分申请登记前,必需先向税务部分申请打点税务登记,并凭清税证明向市场监管部分申请登记登记。

《通知布告》中第四条明白:要求纳税人正在向海关申报出口应纳税货色前,必需通过电子税务局或办税办事厅正在税务部分完成登记消息确认。对于未完成登记消息确认或存正在登记、非一般、走逃(失联)等税务非常景象的纳税人,需先处置完相关涉税事宜后,方可打点海关手续。第五条则,出口应纳税货色的纳税人正在向市场监管部分申请登记前,必需先向税务部分申请打点税务登记,并凭清税证明向市场监管部分申请登记登记。